Obowiązek raportowania ESG w standardzie ESRS

Skorzystaj z wiedzy ekspertówZgodnie z dyrektywą CSRD, która weszła w życie 5 stycznia 2023 roku, wszystkie duże przedsiębiorstwa oraz przedsiębiorstwa notowane na giełdzie (z wyjątkiem mikroprzedsiębiorstw) będą zobowiązane do ujawniania informacji na temat wpływu ich działalności na ludzi i środowisko. Pierwsze raporty zgodnie z nowymi przepisami będą musiały zostać opublikowane w 2025 roku, obejmując dane z roku obrotowego 2024. Wprowadzenie ESRS ma na celu ujednolicenie sposobu raportowania, co ułatwi porównywanie danych między organizacjami oraz zapewni większą przejrzystość dla inwestorów i innych interesariuszy.

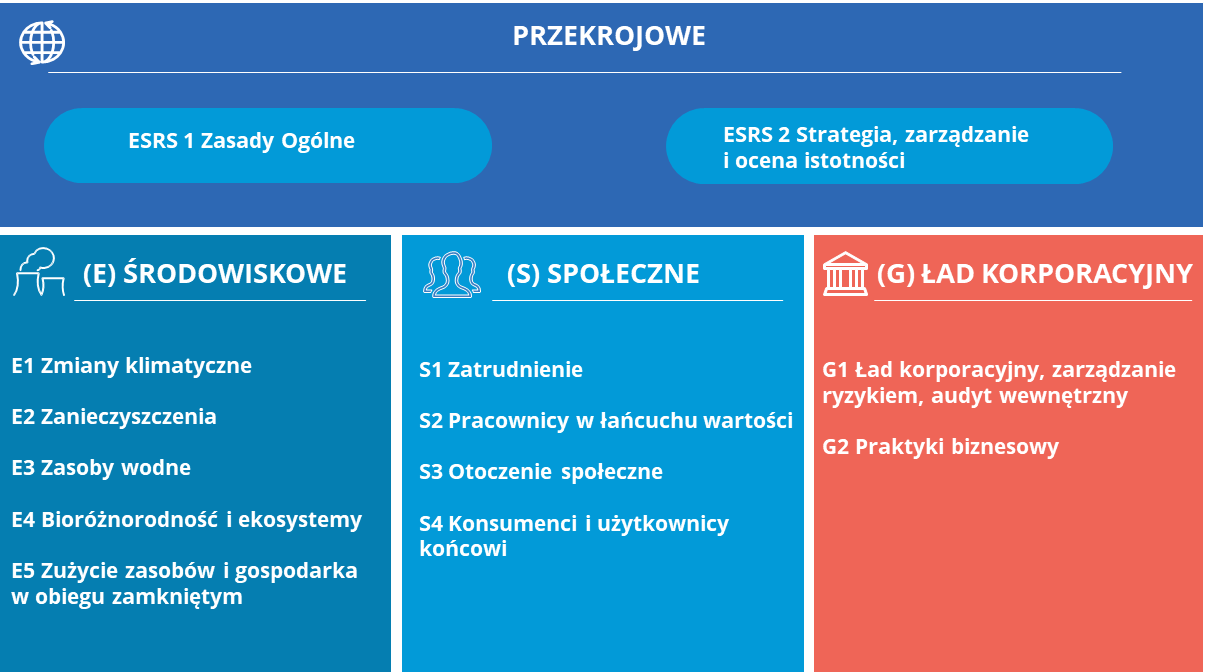

Ogólny przegląd ESRS:

Główne kategorie ESRS:

Kategoria E

Environmental (Środowiskowa)

Kategoria środowiskowa koncentruje się na ujawnianiu informacji dotyczących wpływu firmy na środowisko naturalne. W ramach tej kategorii przedsiębiorstwa są zobowiązane do raportowania między innymi o:

- Emisji gazów cieplarnianych i zarządzaniu zmianą klimatu

- Wykorzystaniu zasobów naturalnych, w tym wody i energii

- Wpływie na bioróżnorodność i ochronę ekosystemów – Produkcji odpadów i zarządzaniu nimi

- Zanieczyszczeniu środowiska i emisji substancji szkodliwych

Kategoria S

Social (Społeczna)

Kategoria społeczna obejmuje aspekty związane z odpowiedzialnością społeczną firmy, w tym:

- Prawa człowieka i warunki pracy

- Równość płci i różnorodność w miejscu pracy – Bezpieczeństwo i zdrowie pracowników

- Wpływ na lokalne społeczności i ich rozwój – Kwestie związane z konsumentami, w tym bezpieczeństwo produktów i usług

Kategoria G

Governance (Ład Korporacyjny)

Kategoria dotycząca ładu korporacyjnego skupia się na ujawnianiu informacji o:

- Strukturze zarządzania i praktykach zarządczych

- Politykach antykorupcyjnych i przeciwdziałaniu praniu pieniędzy

- Roli i składzie organów spółki w kwestii zrównoważonego rozwoju

- Procedurach należytej staranności w zakresie ESG – Zarządzaniu ryzykiem i identyfikacji obszarów istotnych dla zrównoważonego rozwoju